Substanz in die Bilanz

So finanzieren Sie neues Wachstum nach der Corona-Krise

Umsatzeinbrüche, Kurzarbeit, insolvente Kunden und Lieferanten: Auch im Mittelstand kommt kaum ein Unternehmen unbeschadet durch die Corona-Krise. Jetzt steht der Neustart an. Soforthilfen und Schnellkredite sichern das Überleben. Um aber das Neugeschäft trotz Umsatzverlusten auszubauen, braucht es eine Unternehmensfinanzierung, die Spielraum auf dem Markt eröffnet. Den kann eine stille oder offene Beteiligung schaffen. Gleichzeitig eröffnet die breitere Eigenkapitalbasis den Weg zu zusätzlichen lang- und kurzfristigen Krediten.

Das Coronavirus zwingt zum Handeln. Aber bitte ohne Hast. „Wenn du es eilig hast, gehe langsam“, empfiehlt ein Bestseller des Zeitmanagement-Papstes Lothar Seiwert. Weil Solpern auch in der Wirtschaft kostbare Zeit kostet. „Zeit ist ein Kapital; Zeit ist ein absolut knappes Gut. Zeit ist nicht käuflich, Zeit kann nicht gespart und nicht gelagert werden“, sagt Seiwert. Ähnlich ist es mit dem Know-how in den mittelständischen Unternehmen. Was davon wirklich zählt, steckt in den Köpfen der Mitarbeiter.

Deshalb heißt es jetzt:

- Mitarbeiter halten

- Liquidität sichern

- Kapitalbasis verbreitern

Fehlt nur eines dieser Elemente, bleibt ihr Arm zu kurz, um künftige Marktchancen beherzt greifen zu können.

Mitarbeiter halten

Die Krise der Wirtschaft 2008/09 hat gezeigt: Es lohnt sich, an den Mitarbeitern festzuhalten. Besonders im Mittelstand. Entlassungen müssen das letzte Mittel bleiben. Klare, ehrliche und regelmäßige Kommunikation mit den Menschen wirkt auch in der Corona-Krise Gerüchten und Angst entgegen.

Leitlinien, wie Sie bei an Covid 19 erkrankten Mitarbeitern richtig reagieren, gibt das wvib Whitepaper 2020/13 – „Coronavirus – wenn der Fall im Betrieb eingetreten ist“.

Die Regelungen zur Kurzarbeit wegen Corona erfahren Sie als Arbeitgeber unter der zentralen gebührenfreien Beratungs-Hotline für Arbeitgeber 0800 4 5555 20. Die Aufzeichnung eines Experten-Livestreams der IHK mit der Regionaldirektion Baden-Württemberg in Kooperation mit der Bundesagentur für Arbeit klärt Details. Informationen und Formulare für Unternehmen zur Beantragung des Kurzarbeitergelds finden Sie auf dem Serviceportal Baden-Württemberg.

Liquidität sichern

Soforthilfen aus Landes- und Bundesmittel, haben die meisten Betriebe im Mittelstand bereits beantragt. Diese Hilfen zur kurzfristigen Finanzierung bauen eine Brücke über das Corona-Loch. Die Informationsseite des Landes Baden-Württemberg die Suche leicht. Sie finden dort zu allen Finanzierungs-Themen Hinweise, häufig gestellte Fragen und Antragsformulare. Auch bei Ihrer Sparkasse/Bank, IHK oder Handwerkskammer finden Sie alle Informationen rund um Themen der Unternehmensfinanzierung während der Corona-Krise. Die Sparkasse listet auf ihrer Sonderseite zum Thema Corona alle Institutionen auf, die für Sie jetzt Ansprechpartner sein könnten. Auch abseits des Themas Finanzierung und Kredite.

Die KfW hat alles Wissenswerte zu Krediten für Corona-Betroffene auf einer Übersichtsseite zusammengestellt.

Die Kapitaldecke verbreitern: Was leisten Kredite?

Der Neustart wird dem typischen Unternehmen im Mittelstand zunächst mehr Geld kosten als einspielen. Der Markt hat sich während der Krise gewandelt und erfordert neue Zugänge. Software, Weiterbildung, neue Mitarbeiter machen Investitionen notwendig, die sich erst mittelfristig auszahlen. Gleichzeitig sind Verluste zu verbuchen, was die Eigenkapitalquote drückt und Ihre Position in Finanzierungs-Verhandlungen mit Banken schwächt.

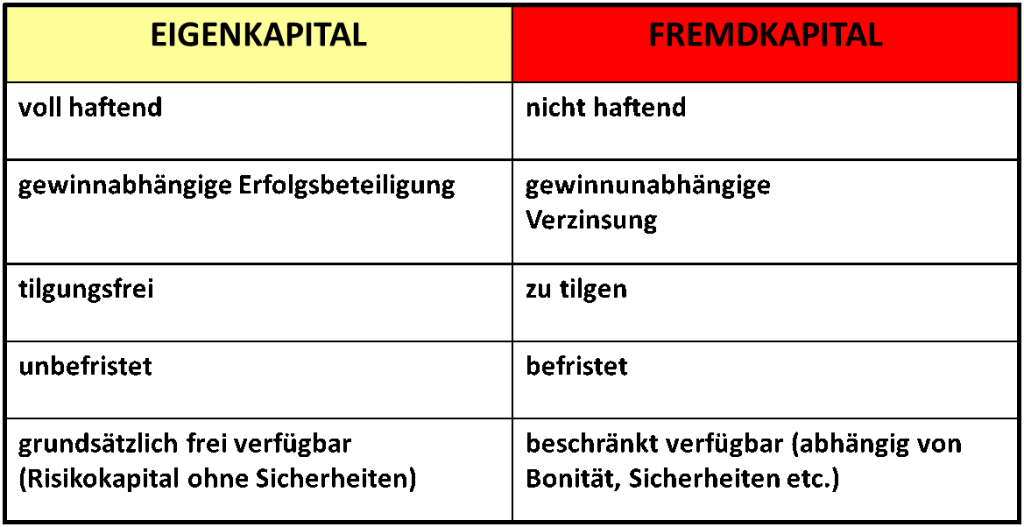

| Die Eigenkapitalquote (EKQ) drückt den Anteil der Eigenmittel (wirtschaftliches Eigenkapital EK) an der Bilanzsumme (also dem Gesamtkapital GK) aus. Sie ist eine der am häufigsten zitierten betriebswirtschaftlichen Kennzahlen und gilt daher als erster Indikator dafür, wie solide ein Unternehmen aufgestellt ist. Je höher sie ausfällt, desto besser beurteilen Kreditinstitute in der Regel die Bonität. |

Hier sollten Sie sich fragen: Ist ein Kredit überhaupt das richtige Mittel, um als Mittelständler die Folgen des Shutdowns finanziell zu bewältigen? Denn selbst wenn es gelingt, Sicherheiten zu stellen, kann ein Darlehen den Neustart des Unternehmens bremsen. Zinsen und Tilgungsraten ziehen Geld ab, schmälern die Liquidität. Sie sind zu entrichten, ob das Wachstum bereits stattfindet oder nicht. Und niemand mag heute vorhersagen, wann sich die Wirtschaft nach der Corona-Krise erholt. Bis zu 20 Prozent können bei Kredit-Finanzierung diese „Liquiditätskosten“ betragen. Kredite können also ein ohnehin vorhandenes Problem verschärfen. Gute Beratung klärt deshalb nicht nur, welcher Kredit der richtige ist, sondern auch ob er in der aktuellen Phase für ein Unternehmen im Mittelstand das richtige Instrument zur Unternehmens-Finanzierung darstellt. Fragen Sie bei Gesprächen mit Ihren Banken konkret nach Informationen über alternative Finanzierungen.

| PRO Kredit | CONTRA Kredit |

| Es steht schnell Kapital zur Verfügung | Bonität hängt auch von den Bilanzzahlen ab |

| Zinsen sind steuerlich absetzbar | Privateigentum oder Bürgschaften als Sicherheit |

| Unternehmer/Gesellschafter bestimmen über Einsatz des Kapitals | Zins und Tilgung belasten die Liquidität |

| Großes Angebot an Banken und Vermittlern | Fremdkapital schmälert die Bonität |

Die wertsteigernde Alternative für die Unternehmensfinanzierung: Beteiligungskapital

Eine Alternative, dem Unternehmen eine Finanzierung zu erschließen, bietet die Aufnahme von Beteiligungskapital. Im Gegensatz zu Krediten zählt es in der Bilanz als Eigenkapital, erhöht also die Kreditwürdigkeit und das Ansehen des Unternehmens. Es steigert so nicht nur dessen Liquidität, sondern auch die Qualität. Wichtig in Krisen und schwierigem Markt: Für Beteiligungskapital muss der Beteiligungsnehmer keine Sicherheiten stellen. Er muss auch nicht jährlich tilgen. Das erhält die Liquidität – im Vergleich zum Kredit wird sie um die Hälfte mehr geschont – und ermöglicht mit diesem Geld neues Wachstum. Erst wenn im Unternehmen wieder Gewinne sprudeln, wird davon eine Erfolgsbeteiligung fällig. Auch treten die Beteiligungsgeber im Rang hinter andere Gläubiger zurück. Manche Beteiligungsgeber haben eine klare Exit-Strategie. Sie liefern eine Fiannzierung mit Beteiligungskapital – wollen ihr Geld nach möglichst kurzer Zeit vom Unternehmen zurückhaben. Andere, wie die S-Beteiligung, sehen sich als Partner und streben langfristige Engagements an („Evergreen-Fonds“). In der Regel laufen ihre Verträge zwischen sieben und zehn Jahren. Das ist macht diese Art der Finanzierung für Mittelständler kalkulierbarer. Weil sich zwischen wachsenden Unternehmen und der Beteiligungsgesellschaft ein Win-win-Verhältnis einstellt, ist es üblich, die Verträge zu verlängern.

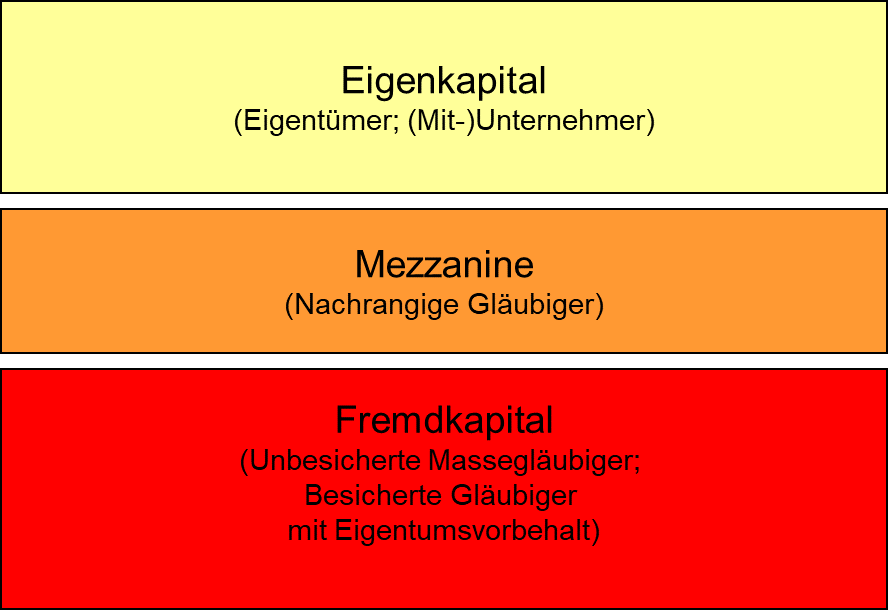

Beteiligungskapital wird in der Bilanz des Beteiligungsnehmers als Eigenkapital ausgewiesen. Beteiligungskapital liegt also zwischen Eigenkapital, über das der Unternehmer alleine verfügt, und Fremdkapital, das immer als Soll in seinen Büchern steht. Dann bezeichnet man es als wirtschaftliches Eigenkapital oder Mezzanine-Kapital: auch aufgrund seiner italienischen Übersetzung für Zwischengeschoss. Beteiligungskapital kann aber je nach Ausgestaltung auch direkt dem haftenden Eigenkapital zugeordnet werden.

Der Weg zum Beteiligungskapital für Mittelständler

Wie bei jeder anderen Finanzierungsform auf dem Markt steht am Anfang eine Bestandsaufnahme. Beim ersten Kontakt wird sich die Beratung der Beteiligungsexperten um Informationen über Ihr Unternehmen drehen. Die Entwicklung der Firma mit ihren Kapital- und Beteiligungsverhältnissen, die Gesellschafter und das Geschäftsmodell entscheiden nicht nur ob, sondern auch welche Form der Beteiligung in Frage kommt. Grundsätzlich eignen sich für die Finanzierung des Nachkrisen-Wachstums vier Formen von Beteiligungs-Kapital:

- Typisch stille Einlage (verzinsliches wirtschaftliches Eigenkapital): Bei dieser verzinslichen Beteiligung tritt der Beteiligungsgeber nach außen nicht in Erscheinung. Er ist auch nicht am Vermögen der Gesellschaft beteiligt Die Anteilseigner-Struktur bleibt unverändert.

- Offene Beteiligung (unverzinsliches haftendes Eigenkapital): Hier wird der Beteiligungsgeber Minderheitsgesellschafter. Er verfügt über bis zu 10 Prozent des Stammkapitals. Das geschieht im Rahmen einer Kapitalerhöhung oder indem er Unternehmensanteile oder Aktien kauft. Er übernimmt die Rechte und Pflichten eines Gesellschafters oder Aktionärs, während die unternehmerische Verantwortung beim Management bleibt.

- Nachrangdarlehen (verzinsliches wirtschaftliches Eigenkapital): Weil der Darlehensgeber im Insolvenzfall hinter die übrigen Gläubiger zurücktritt, werden sie bilanziell wie Eigenkapital gewertet. Die S-Beteiligung gibt Nachrangdarlehen ausschließlich in Kombination mit einer offenen Beteiligung. Sie verschaffen zusätzlichen finanziellen Spielraum

- Genussrecht (verzinsliches haftendes Eigenkapital): Das Genussrecht zeichnet sich dadurch aus, dass es durch seine Ausgestaltung in der Bilanz des Genussrechtsemittenten haftendes Eigenkapital darstellt, ohne dass der Beteiligungsgeber in Form einer offenen Beteiligung Gesellschafterrechte an dem Unternehmen erhält. Das Genussrechtsprodukt kann grundsätzlich bis zu einem DSGV-Finanzrating der Note 9 (entspricht Standard & Poors BB-) gewährt werden.

Welche Form oder welche Kombination jeweils die richtige ist, entscheidet die konkrete Situation des Unternehmens. Ebenso, welche Höhe eine Beteiligung haben kann. Beteiligungen für den regionalen Mittelstand reichen bei der S-Beteiligung von 50.000 bis 2,5 Millionen Euro. Umfangreichere Projekte gestaltet sie mit Partnern, darunter im Wesentlichen andere Sparkassen-Beteiligungsgesellschaften und die Mittelständische Beteiligungsgesellschaft Baden-Württemberg mbH (MBG).

Wichtig: Bei einem Beteiligungsgeschäft binden sich die Partner langfristig aneinander. Das ist nicht zuletzt eine Frage des Vertrauens. Ob die Verbindung funktionieren kann, bestimmen Sie mit Ihrer unternehmerischen Persönlichkeit. Der Weg zu mehr Substanz in der Bilanz beginnt mit einem Gespräch.